Deze paragraaf geeft inzicht in de actuele risico’s en het vermogen om deze risico’s op te kunnen vangen. De grondslag van deze paragraaf is vastgelegd in artikel 11 van het BBV.

Inleiding en achtergrond

Teylingen omschrijft een risico als een onzekere gebeurtenis die effect heeft op het kunnen behalen van een doelstelling. Een risico onderscheidt zich van een probleem omdat een probleem een zekerheid is. Risico’s kunnen zowel intern als extern zijn.

Door te sturen op risico’s in relatie tot doelstellingen is Teylingen beter in staat om haar doelen te verwezenlijken met de beschikbare middelen. Bij het inschatten van risico’s worden onderstaande vier vragen in acht genomen:

- Wat willen wij bereiken?

- Wat is daarbij onzeker (en voor wie)?

- Wat ga wij doen (en voor wie)?

- Hoeveel risico is aanvaardbaar*?

*Ten aanzien van de hoeveelheid aanvaardbaar risico is het voorlopige uitgangspunt gekozen dat de (netto) kans maal (netto) impact van de risico’s per programma totaal niet groter mag zijn dan 5% van het programmabudget (gecorrigeerd voor uitgaven aan verbonden partijen), tenzij hier een door het college goedgekeurde onderbouwing aan ten grondslag ligt. Dit uitgangspunt zal formeel worden vastgesteld wanneer er voldoende ervaring is opgedaan met de herziene methodiek van risicoberekening. In het huidige begrotingsjaar is nog geen goedkeuring vereist.

Het beperken van risico is geen doel op zich. Zonder risico’s te nemen kan Teylingen geen invulling geven aan haar maatschappelijke missie. Volledige controle vereist immers een oneindig budget. De kern van bovengenoemde vier vragen is om een gedegen afweging te maken.

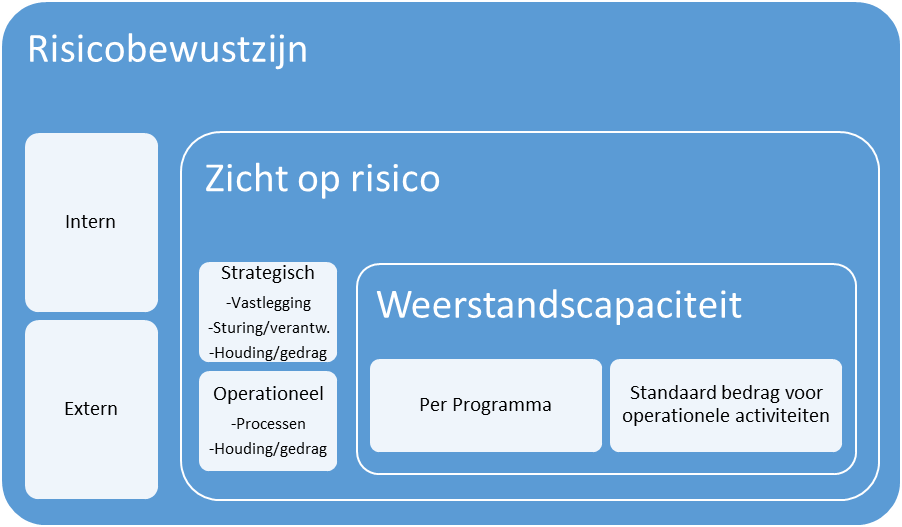

Het sturen op risico’s in relatie tot doelstellingen is een ontwikkeling binnen Teylingen die zich de komende jaren verder zal uitbreiden. In het huidige begrotingsjaar ligt de nadruk op het inventariseren en beheren van de strategische risico’s per programma. Hierbij wordt gekeken naar de nettorisico’s. Dit zijn de risico’s die overblijven na het inrichten van de beheersmaatregelen. De operationele risico’s binnen het ambtelijk apparaat (HLTsamen) komen terug in de risico’s van verbonden partijen. In de komende jaren zal een grotere nadruk worden gelegd op risicobewustzijn, op zowel strategisch als operationeel niveau. De huidige opzet ten aanzien van risicomanagement is weergegeven in onderstaande figuur.

Omvang risico en weerstandscapaciteit

De omvang van het risico is berekend door per programma inzichtelijk te maken wat de belangrijkste strategische risico’s (zie inleiding en achtergrond) zijn, hoe groot de kans wordt ingeschat dat het risico zich door de jaren heen zal voordoen en hoe groot de impact (in euro) naar inschatting zal zijn wanneer dit risico plaatsvindt. De kans maal de impact is het risicobedrag dat wordt toegevoegd aan het benodigde weerstandsvermogen.

Bij het inschatten van kans en impact wordt rekening gehouden met de beheersmaatregelen die zijn getroffen (of worden getroffen) om het risico en/of de impact te verkleinen, bijvoorbeeld een verzekering om de schade na een brand te beperken. Op deze manier wordt het netto risicobedrag berekend.

De risico’s zijn geïnventariseerd door de managers die sturen op beheersing van het risico en de daarmee verbonden doelstellingen. Bij het inschatten van kans en impact hebben zij kunnen kiezen tussen het gebruik van een standaard tabel voor kans en impact of het maken van een eigen beoordeling.

Op basis van bovengenoemde risico-inventarisatie is gebleken dat de omvang van het netto risico van Teylingen € 5.737.000 bedraagt. Dit bedrag zal als ondergrens worden gehanteerd voor de omvang van de incidentele weerstandscapaciteit. De incidentele weerstandscapaciteit kan worden ingezet om niet geraamde (onvoorziene) lasten van substantiële aard mee te dekken. De structurele weerstandscapaciteit geeft de omvang aan van de maximale ruimte om de belastingen te verhogen om structurele lasten mee te dragen.

- Weerstandsvermogen

Weerstandscapaciteit (x € 1.000) | Begr. 2025 | Begr. 2026 | Begr. 2027 | Begr. 2028 |

|---|---|---|---|---|

Totaal van risico's | 5.737 | 5.737 | 5.737 | 5.737 |

Weerstandscapaciteit | ||||

Algemene reserve | 24.279 | 24.253 | 17.988 | 11.558 |

Stille reserve | - | - | - | - |

Onbenutte belastingcapaciteit | 5.485 | 5.485 | 5.485 | 5.485 |

Totaal van de weerstandscapaciteit | 29.764 | 29.738 | 23.473 | 17.043 |

Ratio weerstandsvermogen | 5,19 | 5,18 | 4,09 | 2,97 |

De ratio voor het weerstandsvermogen is de verhouding tussen de beschikbare en de benodigde weerstandscapaciteit. Voor Teylingen komt de ratio (afgerond) uit op 5,19 (29.8 miljoen euro /5.7 miljoen euro) en valt daarmee in niveau A (>2). Op basis van de waarderingstabel van het Nederlands Adviesbureau voor risicomanagement is dit ‘Uitstekend’.

Conclusies en Kengetallen

De risico’s waarvan de impact incidenteel is, kunnen worden opgevangen binnen de incidentele weerstandscapaciteit. Hetzelfde geldt voor de risico’s waarvan de impact structureel is.

Schuldpositie en solvabiliteit

Het BBV schrijft een aantal kengetallen voor ter opname in de paragraaf Weerstandsvermogen en Risicomanagement.

Kengetallen | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

Netto schuldquote | 11,6% | 19,9% | 48,0% | 56,0% | 64,8% | 75,7% | |

Netto schuldquote gecorrigeerd voor verstrekte leningen | -0,5% | 8,0% | 35,6% | 43,0% | 51,8% | 62,7% | |

Solvabiliteitsratio | 55,3% | 55,7% | 49,7% | 45,8% | 41,1% | 35,2% | |

Grondexploitatie | 2,9% | 2,6% | 5,9% | 5,4% | 1,4% | 1,7% | |

Structurele exploitatieruimte | 0,3% | 0,1% | 0,7% | -6,3% | -6,9% | -7,0% | |

Woonlasten t.o.v. landelijk gemiddelde jaar ervoor | 102,2% | 111,3% | 110,8% | 110,8% | 110,8% | 110,8% | |

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Overigens hanteert de VNG een signaalwaarde van 100%, waarboven waakzaamheid is geboden. Een netto schuldquote van hoger dan 130% is een indicatie voor een te hoge schuld. Teylingen zit daar aanzienlijk onder.

Netto schuldquote | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

Vaste schulden | + | 44.561 | 42.133 | 49.739 | 53.302 | 62.317 | 72.730 |

Netto vlottende schuld | + | 6.199 | 4.000 | 11.432 | 13.347 | 13.056 | 13.426 |

Overlopende passiva | + | 6.522 | 9.383 | 8.000 | 8.000 | 8.000 | 8.000 |

Fin. activa (uitsluitend art. 36, d, e, f)* | - | 0 | 0 | 0 | 0 | 0 | 0 |

Uitzettingen < 1 jaar | - | 34.371 | 28.000 | 11.000 | 11.000 | 11.000 | 11.000 |

Liquide middelen | - | 320 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 9.922 | 8.000 | 8.000 | 8.000 | 8.000 | 8.000 |

Totaal | 12.669 | 19.016 | 49.671 | 55.149 | 63.873 | 74.656 | |

Totale baten, excl. mutaties reserves | 109.388 | 95.462 | 103.377 | 98.504 | 98.634 | 98.659 | |

Netto schuldquote | 11,6% | 19,9% | 48,0% | 56,0% | 64,8% | 75,7% |

* Betreft art. 36 BBV

d. uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

e. uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

f. overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Netto schuldquote gecorrigeerd voor verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven. Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De wijze waarop de netto schuldquote gecorrigeerd voor de doorgeleende gelden wordt berekend is gelijk aan de netto schuldquote, met dien verstande dat bij de financiële activa ook alle verstrekte leningen worden opgenomen.

Netto schuldquote gecorrigeerd voor verstrekte leningen | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

Vaste schulden | + | 44.561 | 42.133 | 49.739 | 53.302 | 62.317 | 72.730 |

Netto vlottende schuld | + | 6.199 | 4.000 | 11.432 | 13.347 | 13.056 | 13.426 |

Overlopende passiva | + | 6.522 | 9.383 | 8.000 | 8.000 | 8.000 | 8.000 |

Fin. activa (uitsluitend art. 36, b,c,d,e,f)* | - | 13.240 | 11.335 | 12.820 | 12.820 | 12.820 | 12.820 |

Uitzettingen < 1 jaar | - | 34.371 | 28.000 | 11.000 | 11.000 | 11.000 | 11.000 |

Liquide middelen | - | 320 | 500 | 500 | 500 | 500 | 500 |

Overlopende activa | - | 9.922 | 8.000 | 8.000 | 8.000 | 8.000 | 8.000 |

Totaal | -571 | 7.681 | 36.851 | 42.329 | 51.053 | 61.836 | |

Totale baten, excl. mutaties reserves | 109.388 | 95.462 | 103.377 | 98.504 | 98.634 | 98.659 | |

Netto schuldquote | -0,5% | 8,0% | 35,6% | 43,0% | 51,8% | 62,7% |

* Betreft art. 36 BBV

b. leningen aan:

1. openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden;

2. woningbouwcorporaties;

3. deelnemingen;

4. overige verbonden partijen;

c. overige langlopende leningen;

d. uitzettingen in ’s Rijks schatkist met een rentetypische looptijd van één jaar of langer;

e. uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer;

f. overige uitzettingen met een rentetypische looptijd van één jaar of langer.

Solvabiliteitratio

De solvabiliteitsratio geeft inzicht in de mate waarin het bezit op de balans gefinancierd is door het eigen vermogen en in hoeverre de gemeente aan de financiële verplichtingen kan voldoen. Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Onder het eigen vermogen verstaan we de algemene reserve en de overige bestemmingsreserves en het eventuele resultaat uit het overzicht baten en lasten. Voor de solvabiliteitsratio geldt: hoe hoger hoe beter.

Solvabiliteitsratio | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

Eigen vermogen | 86.300 | 86.000 | 77.239 | 69.929 | 62.002 | 53.770 | |

Balanstotaal | 156.065 | 154.516 | 155.521 | 152.703 | 150.807 | 152.572 | |

Solvabiliteit (ev/balanstotaal) | 55,3% | 55,7% | 49,7% | 45,8% | 41,1% | 35,2% |

Grondexploitatie | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | |

|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | ||

Totaal activa bouwgronden in exploitatie | 3.134 | 2.500 | 6.069 | 5.292 | 1.403 | 1.721 | |

Totaal baten exclusief mutaties van reserves | 109.388 | 95.462 | 103.377 | 98.504 | 98.634 | 98.659 | |

Kengetal grondexploitatie | 2,9% | 2,6% | 5,9% | 5,4% | 1,4% | 1,7% |

Structurele exploitatieruimte | Rekening | Begroting | Begroting | Begroting | Begroting | Begroting | ||

2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |||

A | Totale structurele lasten | 101.606 | 96.652 | 103.811 | 105.814 | 106.560 | 106.892 | |

B | Totale structurele baten | 101.518 | 95.410 | 103.377 | 98.504 | 98.634 | 98.659 | |

C | Totale struct. toevoegingen aan de reserves | 14.612 | 15 | 15 | 15 | 15 | 15 | |

D | Totale struct. onttrekkingen aan de reserves | 15.012 | 1.384 | 1.146 | 1.126 | 1.126 | 1.383 | |

E | Totale baten (cf. art. 17 lid c BBV (dus excl. mutaties reserves) | 109.388 | 95.462 | 103.377 | 98.504 | 98.634 | 98.659 | |

Structurele exploitatieruimte ((B-A)+(D-C))/(E) x 100% | 0,3% | 0,1% | 0,7% | -6,3% | -6,9% | -7,0% |

De uitwerking van het kengetal "Woonlasten Teylingen t.o.v. landelijk gemiddelde jaar ervoor"" staat vermeld in de paragraaf Lokale heffingen.